המילה ‘בית’ מעבירה בנו תחושת חום, ביטחון, הרגשה שיש לנו מקום בעולם. אך בשנים האחרונות חלום הבית הולך ומתרחק. המצרך הנקרא בית\דירה, הפך למוצר שזוגות צעירים ומשפרי דיור הרוצים לגור באזור איכותי פשוט אינם מסוגלים להשיג וזאת בגלל עליות מחירי הנדל"ן והביקוש הגובר.

במרבית חלקי הארץ נמכרות דירות בסכומים דמיוניים, המחירים רק עולים, ההון העצמי הנדרש לדירה גבוה יותר מתמיד, וכתוצאה מכך רבים מוצאים את עצמם משועבדים למשכנתה גבוהה וארוכת שנים, תשלומי ריביות ועלויות גבוהות של מסים ועוד.

חשוב לציין, שגם לזוגות המעוניינים לגור באזורים מרוחקים יותר מהמרכז קיים היום חסם גבוה מאוד מבחינת ההון העצמי המינימלי הדורש. כך שבעיית העלויות והמחירים אינה רק ל"אניני" טעם המעוניינים בדירת חמישה חדרים בתל אביב.

אם כך מהו הפתרון?

במה כדאי להשקיע ואיך יותר נכון להגיע לדירה משלכם? מה עושים כאשר הביקוש עולה על ההיצע, ומחירי הנדל”ן ממשיכים לעלות כל הזמן? החברה למימוש קרקעות מציעה אלטרנטיבה יעילה ומשתלמת יותר ברכישת קרקע חקלאית המיועדת להפשרה. מדובר בפתרון הגיוני וחסכוני, היתרונות ברכישת קרקע בהליכי הפשרה עולים – בכמה מישורים מרכזיים – על אלו שבקניית דירה, קראו והשכילו.

איזו קרקע\מתחם תהפוך לדירה?

ראשית,חשוב לדעת כי לא כל קרקע מתאימה להשקעה ומיועדת למגורים. מומלץ להשקיע רק בקרקעות שנבחנו בקפידה ועברו את הסינון ע”י מומחי נדל”ן בעלי ניסיון כדוגמת צוות החברה למימוש קרקעות. "קרקע" הפכה ממזמן למוצר פיננסי ממעלה ראשונה ולהשקעה בטוחה, אם יודעים לבצע אותה נכון, אשר תחסוך עבורכם סכומים של מעל מיליון ₪ ואף יותר מכך במחיר הדירה הסופי. את הקרקע יש לבחור לפי קריטריונים מאוד ברורים אשר יצביעו על עתידה להפוך לקרקע לבניה. ולכן, על מנת לבצע השקעה נכונה שתביא אתכם בסופו של יום לדירה או לשטחי מסחר ומשרדים לבניה אנו ממליצים להקפיד על איתור קרקע לפי הקריטריונים המנחים הבאים:

קרקע המקודמת על-ידי הרשויות המקומיות/העירייה ולא בידי יזם פרטי.

קרקע בהליכי קידום תכנוני המיועדת לבניית שכונות מגורים, מרכזי מסחר ומשרדים (תעסוקה).

קרקע בבעלות פרטית ולא אדמות מנהל.

קרקע הנמצאת באזורי הביקוש ובסמיכות לתשתיות.

כמה הון עצמי התחלתי נדרש?

אחד החסמים הגדולים העומדים בפני המעוניינים לרכוש דירה הוא חסם ההון העצמי. בבואם לבקש משכנתה מהבנק נדרשים הרוכשים להוכיח כי יש ברשותם ההון העצמי הנדרש לכך – ולא פעם, בהיעדר סכום זה, בקשתם נדחית. כיום קיימים 2 סוגי רוכשים:

א. כשקיים הון עצמי התחלתי של כ-450,000 ש”ח לפחות:

כיום, נכון לשנת 2019, מחירה של דירה ממוצעת במדינת ישראל הוא 1,500,000 ₪. אם בידכם הון עצמי התחלתי בסכום של כ- 450,000 ש”ח בנוסף למשכורת קבועה בסכום מספק וקיבלתם משכנתה מהבנק על 70% משווי הנכס – תוכלו לרכוש לדירה ממוצעת במדינת ישראל. בצעו סקר שוק, מצאו את אזור המגורים שנכון ומתאים לתקציב שלכם ותקנו. במצב זה תוכלו לקנות דירה באופן מידי ולהתגורר בה. אם בחרתם ברכישת דירה לא בעבור שימוש אישי ומגורים, אלא בעבור השקעה, קחו בחשבון כי אחוזי הרווח והתשואה משכירות נחשבים נמוכים ביותר וכן ההון העצמי שתידרשו לשלם בעבור הדירה, בתוספת מיסים נלווים כגון מס רכישה, יהיו גבוהים ביותר ביחס לאלטרנטיבות השקעה אחרות בשוק. אך אם לא מפריע לכם אחוזי תשואה נמוכים במיוחד של כ – 2%-3%, הון עצמי גבוה מאוד שתידרשו לשלם בעבור הרכישה וריבית המשכנתה של הבנק אשר "תכרסם" לכם ברווחי השכירות שגם ככה נמוכים באופן יחסי – זו האופציה בשבילכם.

הניסיון מלמד שמחירי הדיור כנראה וימשיכו לטפס במדינה, כך שאולי תזכו ליהנות מעליית ערך נכס שיתווסף לתשואה החודשית שלכם, הנחשבת נמוכה ביותר. אם כי המדינה עושה כל שביכולתה על מנת לעצור את עליית מחירי הדיור וכנראה בסוף תצליח לעצור או לפחות להאט עליה זו.

ב. כשאין לכם הון עצמי התחלתי הנדרש:

אם אין בידכם את ההון העצמי הנדרש עדיין, אין זה אומר שלא יכולה להיות לכם דירה בעתיד. להפך, בהשקעה נכונה תוכלו להגיע לדירה גם בהון עצמי מצומצם ולחסוך מאות אלפי שקלים ואף אפילו מעל למיליון במצבים מסוימים. אז מהי האלטרנטיבה ?

אנו ממליצים לרכוש קרקע להשקעה בהליכי הפשרה עם הון עצמי נמוך וליהנות מהרווח היזמי וההשבחתי שמגיע בהמשך. ברכישת הקרקע היום, אשר נמצאת בהליכי הפשרה ושינוי ייעוד, ובמתנה עד לגמר הליך ההפשרה ובניית הדירה, ניתן להגיע לחסכון ניכר של מאות אלפי שקלים במרכיב הקרקע, בעלויות ההקמה ובמס הרכישה. ובכך ניתן להגיע לדירה חדשה באזורי הביקוש בחסכון משמעותי ביותר וברווח ניכר!

כמה חסכנו בתשלומים ובהוצאות?

רבים מגלים כי קניית דירה אינה בתחום השגתם, המחירים גבוהים מאוד ומגלמים בתוכם את מחיר הקרקע, את עלות בניית הדירה, את מס הרכישה ואת אחוזי הרווח שגוזר הקבלן. לעומת זאת, ברכישת קרקע בהליכי הפשרה, נלמד כי העלויות, ההוצאות ותשלומי המס מופחתים בהרבה דבר המאפשר חיסכון ניכר בהגעה לדירה כמפורט להלן:

ההון העצמי ראשוני הנדרש

ברכישת קרקע פרטית בהליך הפשרה נדרש הון עצמי נמוך משמעותית עבור מרכיב הקרקע. בהמשך, את עלויות הבניה מקבלים מבנק כמימון בנקאי ובכך חוסכים את הרווח היזמי של הקבלנים ואת עלויות המע”מ.

מס רכישה בגין רכישה

ברכישת קרקע משלמים מס רכישה על מחיר הקרקע בלבד ולא על מחיר הדירה הסופי, חיסכון שיכול להגיע לסכום של למעלה מ-100 אלף ₪.

תשלום היטל השבחה

תשלום זה נדחה עד למועד מימוש הפרוייקט במרבית המקרים. בהנחה כי בעלי קרקע שרכשו את הקרקע לפני שינוי הייעוד ומעוניינים לגור בדירתם יתכן ואף יהיו זכאים לפטור. כיום קיים דיון ציבורי – משפטי בעקבות פסק דין שהתקבל בבית המשפט העליון (ספטמבר 2015), בנושא פטור מתשלום היטל ההשבחה.

אנו ממליצים להתייעץ בעורכי דין מובילים בתחום המקרקעין, התכנון והבניה.

תשלום עבור עלויות הבנייה

בעלי הקרקע בוחרים בנק מלווה אשר פותח לקבוצה חשבון עם מסגרת אשראי שממנו משולמים עלויות הבניה בפועל, והיועצים השונים. בעלי הקרקע הם היזמיים של הפרויקט ובכך חוסכים סכומים משמעותיים ועלויות רבות. עבור זוגות צעירים, משפרי דיור או הורים המעוניינים לדאוג לעתיד ילדיהם מדובר, ללא ספק, ביתרון של ממש.

תשלום משכנתה – מימון בנקאי

סכום המשכנתה הנלקחת עבור הבניה הישירה של הדירה נמוכה במאות אלפי שקלים מסכום המשכנתה כאשר רוכשים דירה מקבלן. המימון מבנק המלווה עומד על כ- 50%-60% מגובה הדירה בפועל.

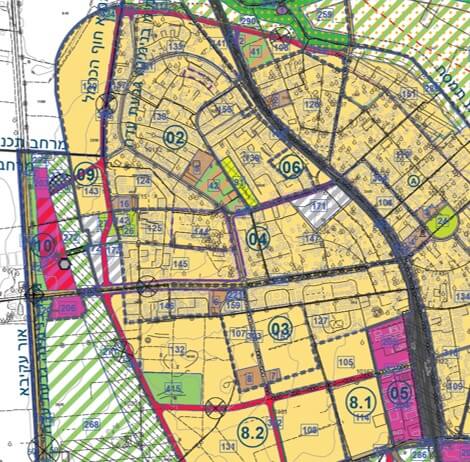

דוגמה להמחשה - תכנית הר/ 1202 בהוד השרון

בחרנו בתוכנית הר/1202 בהוד השרון כ – Case Study (חקר מקרה) כדי להוכיח ולהמחיש את ההפרשים בין רכישת דירה לרכישת קרקע אשר הופכת לדירה, הקרקע המדוברת נמצאת בהליכי הפשרה למגורים ומסחר.

הקרקע אושרה בוועדה המחוזית לבניית שכונת מגורים המשולבת עם שטחי מסחר.

להלן הנחות מוצא (המחירים הנקובים משוערים ויכולים להשתנות) :

רכישת דירת 5 חדרים מקבלן בכ- ₪2,700,000

רכישת קרקע להשקעה בכ- ₪380,000

יתרונות נוספים ובונוסים:

ישנם בונוסים פוטנציאלים נוספים ברכישת קרקע מול רכישת דירה:

1. זכויות בניה נוספות

במסלול הפשרה בו נקבעת צפיפות לעיתים מוגדלת כמות יחידות הדיור מכפי שתוכנן בתחילה. המשמעות היא שהקרקע מקנה יותר זכויות בניה וכל בעלי הקרקעות נהנים מתוספת של זכויות בניה. במצבים אלו ניתן לפעול במספר דרכים על מנת ליהנות מההטבה נהדרת זו:

א. את זכויות הבניה הנוספות ניתן למכור ברווח הוני גבוה ועדיין להישאר עם מרכיב קרקע היקנה לכם זכות לדירה. המשמעות היא שניתן גם לקבל כסף חזרה וגם ליהנות מהזכות לדירה! נשמע כמו חלום? ובכן זו המציאות!

ב. ניתן לנצל את העודפים לטובת קבלת זכויות לדירות מיוחדות השוות מאות אלפי שקלים יותר כגון דירות בקומות גבוהות יותר,דירות גן, דירות דופלקס, דירות פנטהאוס והגדיל את הרווח בצורה משמעותית ביותר!

2. 3 דירות במקום 2!

משקיעים הרוכשים 2 יחידות קרקע מגדילים את סיכוייהם לדירה שלישית במקרה ומתקבלת תוספת בתכנית ליחידות דיור במתחם. במצבים כאלו הרווחים יכולים להיות עצומים ואף ניתן יהיה למכור את הזכות לדירה הנוספת שהתקבלה ובעזרתה לממן חלק מבניית הדירות שנותרו ברושתם.

3. נכס הממן את עצמו

לאחר מימוש הקרקע והפיכתה לדירה יש משקיעים המעוניינים להוציא את הנכס להשכרה. במקרים כאלו גובה סכום השכירות בדר”כ יהיה בגובה החזר המשכנתה – וכך נוצר נכס אשר מממן את עצמו.

לסיכום:

פירטנו את היתרונות והחיסכון הצפוי ברכישת קרקע אל מול רכישת דירה:

1. ברכישת קרקע להשקעה והגעה לדירה ישנו חסכון גדול בהוצאות המימון לבניה. הבנק המלווה בדרך כלל נותן מימון של כ – 50% משווי הדירה הבנויה. במצב כזה עלות המימון שנדרש המשקיע לקחת נמוכה משמעותית מהמימון\משכנתה אשר ייקח על מנת לרכוש דירה מקבלן. דבר המתבטא בחסכון מאות אלפי שקלים של החזרי ריבית לבנק.

2. חסכון ניכר במס הרכישה שיכול להגיע לסכומים של 150-200 אלפי ש”ח.

3. ברכישת קרקע להשקעה משלמים רק על מרכיב הקרקע בלבד. הון עצמי נוח ונמוך להשקעה.

4. אפשרות למימוש הקרקע בכל זמן נתון תוך גריפת הון מהתשואה הגבוהה שהקרקע צוברת עם התקדמות ההליכים.

5. פוטנציאל השבחה – מחיר הקרקע בעת הרכישה נקבע על פי מספר יחידות הדיור שניתן לבנות עליה ומחירי הנדל"ן באזור. לא פעם קורה שהתב”ע (תכנית בניין עיר) משתנה, וכתוצאה מכך מתקבל אישור להגדיל את מספר הדירות. המשמעות היא שהרווח מקרקע שנקנתה במחיר מסוים יגדל במאות אחוזים – בהיקף שלא יכול להתרחש ברכישת דירה מוכנה – ויאפשר רווח הון גבוה בעת מימוש מכירת הזכויות הנוספות ואו אפשרות לקבלת דירות מיוחדות כגון פנטהאוז, דירות גן, דופלקס וכדומה.

לסיכום, אם אתם רוצים להיכנס לדירה משלכם כבר עכשיו ויש בידכם את ההון הראשוני הנדרש לכך – קנו דירה. אם לא, ואם תרצו לחסוך מאות אלפי שקלים בדרך לדירה או לנכס מניב, צרו קשר עם צוות המומחים שלנו. מקומכם איתנו.